07 Dic

RECTA TANGENTE

y – f(x0) = f’ (x0) · (x – x0)

Máximos/Mínimos

1º derivada = 0

PUNTOS DE Inflexión

2º derivada = 0

RECTA BISECTRIZ

1º derivada = 1

ENTORNO GENERAL

Son factores que afectan por igual a todas las empresas de una determinada regíón. Todos estos factores constituyen el análisis PEST:

Político-legal

Leyes- Económico:

Tipos de interés, desempleo, nivel de desarrollo del país, etc. Sociocultural

Nivel educativo, estilos de vida, hábitos de consumo, etc.Tecnológico

Cambios tecnológicos

ENTORNO ESPECÍFICO

Son los factores más cercanos, e influyen en un conjunto de empresas que tengan unas carácterísticas comunes o estén en un mismo sector.

Clientes

Número de clientes y su comportamiento- Proveedores:

Precios más altos o más bajos - Competidores:

Conocer el número de competidores y su comportamiento - Intermediarios:

Ingresos

CRECIMIENTO EXTERNO

La uníón o cooperación con otras empresas, lo que también nos permite aumentar nuestra capacidad productiva.

Cooperación empresarial:

son acuerdos en los que dos o más empresas se unen para conseguir unos objetivos comunes.

Joint-ventures. varias empresas normalmente de diferentes países.

Cártel. empresas del mismo sector se ponen de acuerdo para fijar precios y repartirse el mercado.

UTE. Es un acuerdo entre empresas que se asocian para llevar a cabo un proyecto en concreto.

Clúster. Es una concentración geográfica de empresas, universidades y otras instituciones que tienen un mismo interés. Las empresas compiten entre sí, pero también se prestan servicios las unas a las otras y se benefician de la cercanía entre todas ellas.

Consorcio de exportación. Alianza entre dos o más empresas que realizan su actividad en un mismo sector para desarrollar conjuntamente sus mercados exteriores.

Concentración empresarial:

es la uníón entre dos o más empresas. Podemos diferenciar:

Participación

.

Una empresa compra parte de las acciones de otra para controlarla, pero ambas empresas se mantienen. Si una empresa matriz controla por participaciones a varias empresas de distintos sectores estamos en presencia de un HOLDING.

Integración. Es la uníón de empresas en la que al menos una de ellas pierde su personalidad jurídica. Pueden ser verticales hacia adelante, verticales hacia atrás y horizontales.

– horizontal se unen empresas que se dedican a lo mismo.

Fusión

Es la uníón de varias empresas para crear una nueva.

Absorción

Una empresa adquiere a otra absorbiendo todo su patrimonio

– vertical se unen empresas que no se dedican a lo mismo pero si a la misma cadena/fase de producción.

Hacia adelante las empresas quieren tomar control de las empresas distribuidoras.

Hacia atrás

En este caso la empresa quiere tomar control de los proveedores.

CRECIMIENTO INTERNO:

es aquel que ocurre dentro de la empresa cuando se desea aumentar la capacidad de producción a través de inversiones.Se produce cuando una empresa desea crecer a través de sus propias inversiones.

Se le llama “reservas” al ahorro de los beneficios no distribuidos.

Se le llama “dividendos” al reparto de los beneficios.

Estrategia de especialización

La empresa sigue vendiendo el mismo producto, o similares, pero busca aumentar su demanda.

1Penetración de mercado

Se busca vender más en los mismos mercados, para ello es necesario robar clientes a la competencia o conseguir que nuestros clientes compren más de nuestro producto. Es decir, aplican la política de márquetin. Por ejemplo, cuando las compañías de teléfono nos llaman para que nos cambiemos a su operadora con ofertas.

2Desarrollar nuevos mercados:

se buscan vender el producto a grupos de personas o zonas que antes no compraban el producto. Por ejemplo, Cola Cao normalmente ha sido consumido por niños, y ahora la marca está tratando de dirigirse a al mercado de los adultos.

3Desarrollo nuevos productos:

se venden nuevos productos complementarios a los mismos clientes que antes. Por ejemplo, Gilette aumento su oferta de cuchillas de afeitar a after-shave, espumas, geles etc.

Estrategia de diversificación:

es la ruptura total con la trayectoria de la empresa. La diversificación es la estrategia más arriesgada, ya que probamos nuevos productos en mercados que no conocemos.

1Diversificación horizontal o relacionada:

cuando aun siendo diferentes productos, hay algún tipo de conexión entre ellos. Por ejemplo, el principal producto de Apple empezó siendo el ordenador Mac. Pero después llegó el Ipod, Iphone, Ipad etc.

2Diversificación heterogénea o no relacionada:

no hay absolutamente ninguna relación entre los productos y los mercados nuevos y los antiguos. Por ejemplo, Nokia inicialmente era una empresa papelera y hoy es conocida por la venta de móviles. Mitsubishi produce desde aire acondicionado hasta automóviles.

3Diversificación vertical:

la empresa quiere llevar a cabo más fases en la cadena de valor (proveedor-fabricación-distribuidor). La empresa controla todas las fases del proceso para no depender de otros.

– Diversificación vertical hacia delante:

El fabricante puede abrir sus tiendas propias para distribuir el producto. El proveedor, puede vender a sus clientes directamente por Internet. Por ejemplo, Adidas, que recientemente abríó más de 2000 tiendas propias en China.

– Diversificación vertical hacia atrás:

Se asumen fases anteriores a la que realiza la empresa. El distribuidor podría convertirse en fabricante y el fabricante en su propio proveedor. Por ejemplo, Zara no sólo distribuye la ropa sino que también es el encargado de su fabricación.

Sociedades PERSONALISTAS

Las personas que forman la sociedad y que la gestionan.

Sociedad Colectiva (2 socios, no capital min, beneficio en función del cap aportado y trabajo, resp ilimitada)

Sociedad Comanditaria (2 socios-colectivo-comanditario, no capital min, resp ilimitada)

Sociedad Comanditaria por acciones (cap min de 60mil en acc, 3 socios-uno colectivo)

Sociedades CAPITALISTAS

El capital aportado por cada socio.

Sociedad Anónima (min 1 socio, acc según su aportación, resp limitada, cap min de 60mil, acc transmitir libremente)

Sociedad de Responsabilidad Limitada (min 1 socio, cap min de 3mil, responsabilidad limitada)

Sociedad Laboral (de interés social) (min 3 socios, resp limitada, socios trabajadores-laboral y socios no trab-general, asegurar el puesto de trabajo en situación de crisis, satisfacer el deseo de participación y obtener beneficios)

Sociedad Cooperativa (de interés social) (no min socios, no min cap, resp limitada

cap dividido en aportaciones nominativas de los socios, paga pocos impuestos, es democrática, facilitar los servicios a los socios)

EL CICLO DE APROVISIONAMIENTO:

es el periodo que pasa desde que la empresa compra las existencias hasta que se vende el producto al cliente.

En una empresa industrial, la empresa adquiere materias primas, las transforma y obtiene un producto final. Hay dos momentos en las que tenemos existencias en el almacén: cuando las materias primas permanecen el almacén listas para empezar a producir, y cuando los productos han sido elaborados y permanecen en el almacén para ser vendidos.

En una empresa comercial solo hay dos movimientos en el almacén, ya que entran productos terminados, que se llaman mercaderías, y permanecen allí hasta que es vendido.

COSTES Según EL PROCESO DE Formación DEL COSTE TOTAL:

Los costes directos, son aquellos que directamente podemos asignar a un producto (materias primas, mano de obra, energía etc.)

Los costes generales industriales, son costes que surgen de producir los diferentes bienes, pero no se pueden atribuir a un solo producto (alquiler fábrica).

Los costes administrativos y de comercialización, surgen de llevar toda la gestión de la empresa. Por ejemplo, el salario de los contables de la empresa (costes administrativos) y el coste de la publicidad (comercialización.

Los costes financierosson aquellos que surgen por los intereses a pagar a los prestamistas de la empresa. Pedir prestado dinero (financiación).

Otros costes generales de la empresa, son aquellos relacionados con dirección de la empresa (como el salario de los directivos) y otros gastos de mantenimiento, promoción etc.

LA EFICIENCIA TÉCNICA nos indica que no se están desaprovechando recursos. Una técnica será eficiente técnicamente si produce más productos con los mismos recursos. También lo será si produce los mismos productos con menos recursos.

LA EFICIENCIA ECONÓMICA nos indica el coste de cada técnica de producción. Una técnica será eficiente económicamente si produce lo mismo con menos costes. También será más eficiente si produce más con los mismos costes

Coste de pedido

Son costes administrativos (alguien que se responsabiliza), costes de licencia de importación y costes de transporte.

Desde este punto de vista a la empresa le interesa hacer pocos pedidos de muchas existencias, ya que tendrá que hacer menos veces este proceso y ahorrará costes.

Coste de adquisición

Es el coste de comprar las existencias, es decir, el precio por el que compramos la materia prima o las mercaderías.

Aunque podemos pensar que este coste es siempre el mismo, puede variar con el volumen de compra. En ocasiones si hacemos pedidos muy grandes, tenemos descuentos. Por tanto, comprar muchas existencias de una vez nos puede ahorrar costes.

Coste de ruptura de los stocks

Son costes para que no se queden sin materiales.

De nuevo a la empresa le interesa tener un elevado nivel de existencias o stocks en el almacén, ya que, si el almacén se vacía, el coste de la empresa es que no podrá vender a sus clientes, con lo que muchos se irán a la competencia.

Coste de almacenamiento

Son costes por los que te cuesta mantener almacenada la producción.

Así, nos interesa tener un menor nivel de existencias en el almacén para poder disminuir los costes de mantenimiento del mismo.

Administrativos:

costes del personal administrativo y del sistema de gestión.Operativos

Costes del personal de almacén, manipulación y seguros de existencias contra riesgos diversos.De espacio físico

Costes de alquiler de locales, amortizaciones, seguros, calefacción, ventilación, etc.Económicos:

pueden surgir si tienes almacenado aquello que pierde su valor o pasa de moda.Financieros:

costes de oportunidad (alternativa) si la financiación es propia, o de los intereses pagados si es ajena.

TIPOS DE CANAL:

Principios Contables

1.-

Principio de prudencia

Se contabilizarán los beneficios realizados a la fecha de cierre del ejercicio. Los riesgos previsibles y las pérdidas deberán contabilizarsetan pronto como sean conocidas.

2.- Principio de empresa en funcionamiento (o de gestión continuada)

3.-

Principio del registro

4.-

Principio del precio de adquisición

Todos los bienes de y derechos se contabilizarán por su precio de adquisición o coste de producción.

5.-

Principio del devengo

La imputación de ingresos y gastos deberá hacerse en función de la corriente real de bienes y servicios que los mismos representan y con independencia del momento en que se produzca la corriente monetaria o financiera derivada de ellos.

6.-

Principio de correlación de ingresos y gastos

7.-

Principio de no compensación

En ningún caso podrán compensarse las partidas del activo y del pasivo del balance.

8.-

Principio de uniformidad

Una vez adoptado un criterio de valoración deberá mantenerse en el tiempo, mientras que no se alteren los supuestos que motivaron la elección de dicho criterio.

9.-

Principio de importancia relativa

Podrá admitirse la no aplicación estricta de algunos de los principios contables siempre y cuando la importancia relativa en términos cuantitativos de la variación que tal hecho produzca sea escasamente significativa y, en consecuencia, no altere las cuentas anuales como expresión de la imagen fiel.

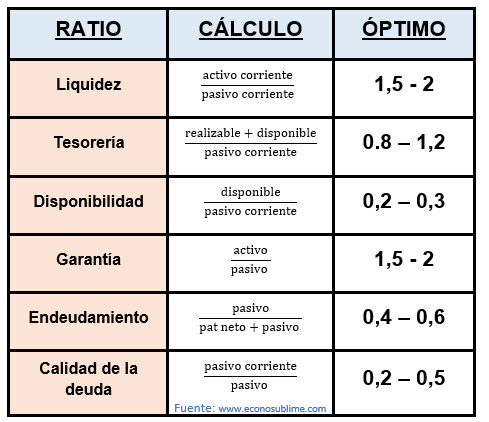

Equilibrio financiero total:

laempresa no tiene deudas (pasivo).

Como no hay deudas, la estabilidad financiera es máxima, puesto que no existe ninguna obligación que pagar. La empresa mejoraría sustancialmente la rentabilidad de sus fondos propios a través de un endeudamiento moderado.

Equilibrio financiero normal:

la empresa tiene algunas deudas (pasivo).

Los fondos permanentes (patrimonio neto y pasivo no corriente) financian el activo no corriente y parte del corriente.Fondo de maniobra positivo, ya que los recursos generados por el activo a corto plazo son suficientes para hacer frente a las deudas a corto plazo.

Desequilibrio financiero a corto plazo:

desequilibrio a corto plazo cuando el activo corriente está financiado solo por el pasivo corriente. Los recursos generados por los activos a corto plazo no son suficientes para hacer frente a las deudas a corto plazo y el fondo de maniobra es negativo. La empresa tiene problemas de liquidezy debe pedir a un juez la suspensión de sus pagos.

Desequilibrio financiero a largo plazo :

la empresa no tiene fondos propios (el patrimonio es cero) y todos los activos se financian con deudas (pasivo).La empresa tiene un grave problema de solvencia por lo que está prácticamente en quiebra.

Quiebra:

el activo total de la empresa no cubre la totalidad del pasivo (es decir la empresa no tiene recursos para poder hacer frente a sus deudas)

Lo que significa que está totalmente descapitalizada y además acumula pérdidas anteriores de otros ejercicios.

Financiación propia:

proceden de la actividad de la empresa y de otros recursos que son aportados por los propietarios. Constituyen el pasivo no exigible (no devolver porque es tuya).

Financiación interna (autofinanciacion):

son fondos generados por la propia empresa (reservas)

FINANCIACIÓN PROPIA

Se trata de los recursos propios (no exigibles) que figuran en el Neto del balance de la empresa. La empresa no deberá pagar intereses por disponer de los mismos, pero los recursos propios también tienen un coste que sería el equivalente al famoso coste de oportunidad que debe considerarse a la hora de emplearlos. La financiación propia puede ser EXTERNA (capital social o ampliaciones), o puede ser INTERNA.

INTERNA

- Por Crecimiento: cuando la empresa aprovecha esos recursos para aumentar su capacidad productiva o para aumentar su tamaño, que es lo mismo. Por ejemplo, cuando se financia con cargo a las reservas.

- Por mantenimiento: cuando la empresa busca no perder su capacidad productiva (no descapitalizarse) y mantener su potencial. El ejemplo es doble aquí: las amortizaciones y las provisiones.

EMPRÉSTITOS (EMISIÓN DE BONOS U OBLIGACIONES)

Las empresas pueden conseguir fondos dividiendo esas grandes cantidades en pequeños préstamos y que sean un gran número de acreedores o prestamistas los que le presten el dinero. Para ello, la empresa emite unos títulos llamados bonos (- 5años) u obligaciones (+ 5años)

para ser suscritos y desembolsados por cada uno de los prestamistas, principalmente pequeños ahorradores.

Al conjunto total de bonos u obligaciones emitidas de una sola vez se le conoce con el nombre de empréstito

Representan una deuda para la empresa, ya que son una parte proporcional de un préstamo o un empréstito concedido a la entidad emisora y supone para ésta la obligación de pagar unos intereses periódicos y el reembolso de los títulos al vencimiento.

ACCIÓN | BONO / OBLIGACIÓN | |

TIPO DE FINANCIACIÓN | PROPIA | AJENA |

RENTABILIDAD ESPERADA | RENTA VARIABLE (desconocida a priori) | RENTA FIJA (se conoce previamente: explícita) |

PRIMA DE EMISIÓN | SUPLEMENTO SOBRE EL VALOR NOMINAL | DESCUENTO (para hacerlo más atractivo) |

Puede darse el caso de que la empresa emita un empréstito de bonos u obligaciones convertibles en acciones.

Esto quiere decir que a su vencimiento el inversor podría optar por convertir sus bonos en acciones (cuando se amortizan) en vez de recibir su desembolso y pasar a recibir acciones de la compañía.

La escuela clásica de Taylor

– Incorporó el método científico al trabajo:

descompuso todos los movimientos que requería una tarea y cronometró lo que se tardaba en realizar cada uno de ellos. Estudió como hacer cada tarea de manera más eficiente en el menor tiempo posible.

– División del trabajo y especialización

La división en tareas sencillas es clave porque lleva a la especialización de los trabajadores.

– Incorpora un sistema de incentivos económicos

Propuso que el salario estuviera relacionado con la productividad.

La escuela de relaciones humanas de Mayo

Mayo observaba a sus trabajadores e incorporó los descansos en el trabajo, aumentó la iluminación, permitíó música etc. Lo que llevó a un gran aumento de productividad. Lo sorprendente es que después de retirar estas medidas en el ámbito laboral, el aumento de productividad seguía producíéndose.

Las conclusiones de Mayo fueran las siguientes:

- Las relaciones humanas en el puesto de trabajo son fundamentales (trabajan mejor en grupos que de manera aislada).

- Las personas tienen incentivos económicos y otras motivaciones sociales.

- El ser humano no puede ser programado como una máquina. Es imprescindible prestarles atención y motivarles para que se sientan satisfechos.

La teoría X e Y de McGregor:

McGregor llegó a la conclusión de que el estilo de liderazgo de un jefe dependía de cómo veía a sus empleados.

Si el líder piensa que sus trabajadores se comportan como la teoría X, utilizará un estilo de dirección autoritario, y nos les dará responsabilidades (ya que no lo desean).

Si el líder piensa que sus trabajadores se comportan como la teoría Y, tendrá un estilo de dirección participativo, les dará responsabilidades y tratará de que desarrollen su creatividad y su imaginación.

La comunicación interna de la empresa es la manera en la que los jefes y subordinados se transmiten información entre ellos

A) Vertical Se producen entre jefes y subordinados y a su vez puede ser:

– Ascendente. De los subordinados a los jefes (sugerencias, ideas o quejas de los trabajadores para poder mejorar la empresa).

– Descendente. de jefes a subordinados (órdenes de los jefes sobre las tareas que deben realizar los subordinados).

B) Horizontal

Se produce entre personas dentro de un mismo nivel. Por ejemplo, comunicación del jefe de producción al jefe de marketing.

Deja un comentario